DEF BLOG :

คุณสามารถอ่านบทความต่างได้ที่นี่ พบกับบทความข่าวสารด้านต่างที่เกี่ยวกับนวัตกรรมเเละการ coding ได้ที่นี่ เรามีบทความดีให้อ่านมากมาย

2025-05-13 03:40:24

แม้ว่า C++ จะเป็นภาษาหลักที่นิยมใช้ในการกำหนดราคาทางเลือก แต่ทีมงานตัดสินใจเลือกใช้ ภาษา Python ทั้งหมด เพื่อวัตถุประสงค์ด้านการเรียนรู้ นอกจากจะเป็นโอกาสในการฝึกฝนทักษะ Python ของทีมแล้ว ยังสามารถผสา

2025-05-12 08:31:36

ในบทความก่อนหน้านี้ ชุดของสมการเชิงเส้นถูกจัดให้อยู่ในรูปของสมการเมทริกซ์สามแนวทแยง การแก้สมการนี้ทำให้สามารถคำนวณค่าที่จุดตารางภายใน (interior grid p

2025-05-12 03:48:15

ในบทช่วยสอนก่อนหน้านี้เกี่ยวกับวิธีการแก้สมการการแพร่แบบชัดแจ้ง (Explicit) ได้แสดงให้เห็นว่าวิธีแบบชัดเจนในการแก้สมการความร้อนเชิงตัวเลขนำไปสู่การกำหน

2025-05-09 08:28:08

ในส่วนที่ 1 ของซีรีส์เกี่ยวกับวิธีการต่างๆ ของอนุพันธ์จำกัด ได้แสดงให้เห็นว่าอนุพันธ์ต่อเนื่องสามารถประมาณค่าและนำไปใช้กับโดเมนเชิงพาณิชย์ได้ ขั้นตอนถ

2025-05-09 03:40:39

นี่เป็นบทแรกในซีรีส์บทแนะนำหลายส่วนเกี่ยวกับการใช้วิธีความแตกต่างจำกัด (FDM) เพื่อแก้สมการอนุพันธ์บางส่วนพาราโบลิกเชิงตัวเลข โดยเฉพาะอย่างยิ่ง สมการคว

2025-05-08 07:15:15

หากคุณเพิ่งเรียนจบปริญญาเอก หรือใกล้จบแล้ว และกำลังมองหาโอกาสในสายงาน Quant (Quantitative Analyst) หรือ Financial Engineer บทความนี้เหมาะสำหรับคุณ โดย

2025-05-08 03:26:52

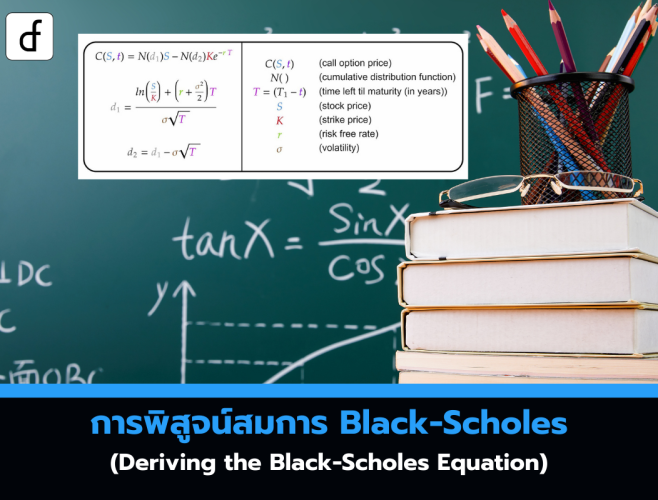

ตอนนี้ที่เราได้อนุพันธ์ของอิโตะแล้ว เราก็พร้อมที่จะอนุพันธ์สมการ Black-Scholes สมมติว่าเราต้องการกำหนดราคาให้กับ Vanilla European C บนสินทรัพย์ S ที่เ

2025-05-06 09:34:54

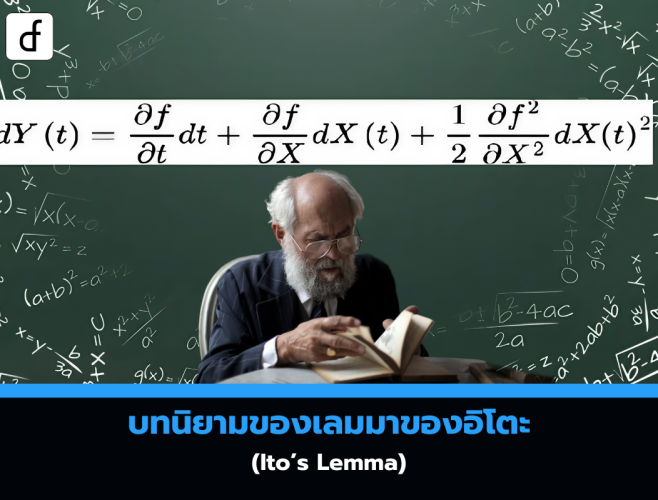

Itos Lemma เป็นส่วนสำคัญใน Ito Calculus ใช้ในการหาค่าอนุพันธ์ของฟังก์ชันที่ขึ้นกับเวลาในกระบวนการสุ่ม มันทำหน้าที่เหมือนกฎลูกโซ่ในบริบทของความสุ่ม เปร

2025-05-06 07:12:00

Geometric Brownian Motion (GBM) เป็นแบบจำลองพื้นฐานที่ใช้กันอย่างแพร่หลายในการอธิบายพฤติกรรมของราคาสินทรัพย์ในช่วงเวลา โดยโมเดลนี้รับประกันว่าราคาจะไม

2025-05-06 03:42:09

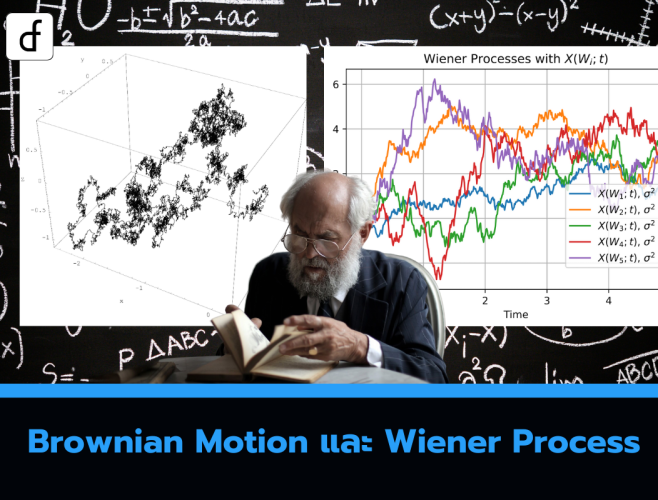

ก่อนหน้านี้เราได้แนะนำ Brownian Motion และ Wiener Process เพื่อเป็นรากฐานของการสร้างแบบจำลองเส้นทางราคาสินทรัพย์ อย่างไรก็ตาม Brownian Motion แบบปกติม

2025-05-05 09:39:07

ในบทความก่อนหน้านี้บนเว็บไซต์ เราได้แนะนำแคลคูลัสเชิงสุ่ม (stochastic calculus) ในบริบทของบทบาทที่มีต่อการเงินเชิงปริมาณ (quantitative finance) โดยคุณ

2025-05-05 06:50:21

ปัจจุบัน Python ได้กลายเป็นภาษาหลักในวงการการเงินเชิงปริมาณ (quant finance) ใช้งานอย่างแพร่หลายในทั้งธนาคารเพื่อการลงทุน (investment banks) และกองทุนเ

Recent post

2025-01-10 10:12:01

2024-06-10 03:19:31

2024-05-31 03:06:49

2024-05-28 03:09:25

Tagscloud

บทความอื่นๆที่น่าสนใจ

บทความที่น่าสนใจอื่นๆยังมีอีกมากลองเลืือกดูจากด้านล่างนี้ได้นะครับ

2025-04-17 10:32:59

2024-11-25 02:49:34

2024-08-19 02:01:03

2024-11-25 03:38:31

2024-10-28 01:54:10

2023-09-05 09:15:46

2025-04-18 03:18:46

2024-04-03 05:56:16

2025-04-17 07:13:11