บทนิยามของเลมมาของอิโตะ (Ito’s Lemma)

2025-05-06 09:34:54

Ito's Lemma เป็นส่วนสำคัญใน Ito Calculus ใช้ในการหาค่าอนุพันธ์ของฟังก์ชันที่ขึ้นกับเวลาในกระบวนการสุ่ม มันทำหน้าที่เหมือนกฎลูกโซ่ในบริบทของความสุ่ม เปรียบเสมือนกฎลูกโซ่ในแคลคูลัสเชิงอนุพันธ์ปกติ Ito's Lemma เป็นรากฐานสำคัญของการเงินเชิงปริมาณและเป็นส่วนสำคัญในการอนุมานสมการ Black-Scholes สำหรับการกำหนดราคาออปชั่น

จำเป็นต้องเข้าใจแนวคิดของการเคลื่อนที่แบบบราวเนียน สมการเชิงอนุพันธ์สุ่ม และการเคลื่อนที่แบบบราวเนียนเชิงเรขาคณิตก่อนที่จะดำเนินการต่อไป

กฎลูกโซ่

หนึ่งในเครื่องมือพื้นฐานที่สุดจากแคลคูลัสทั่วไปคือกฎลูกโซ่ มันช่วยให้สามารถคำนวณอนุพันธ์ของการประกอบฟังก์ชันที่เชื่อมโยงกันได้ อย่างเป็นทางการ หาก W(t)

เป็นฟังก์ชันต่อเนื่อง และ:

จากนั้นกฎลูกโซ่ระบุว่า:

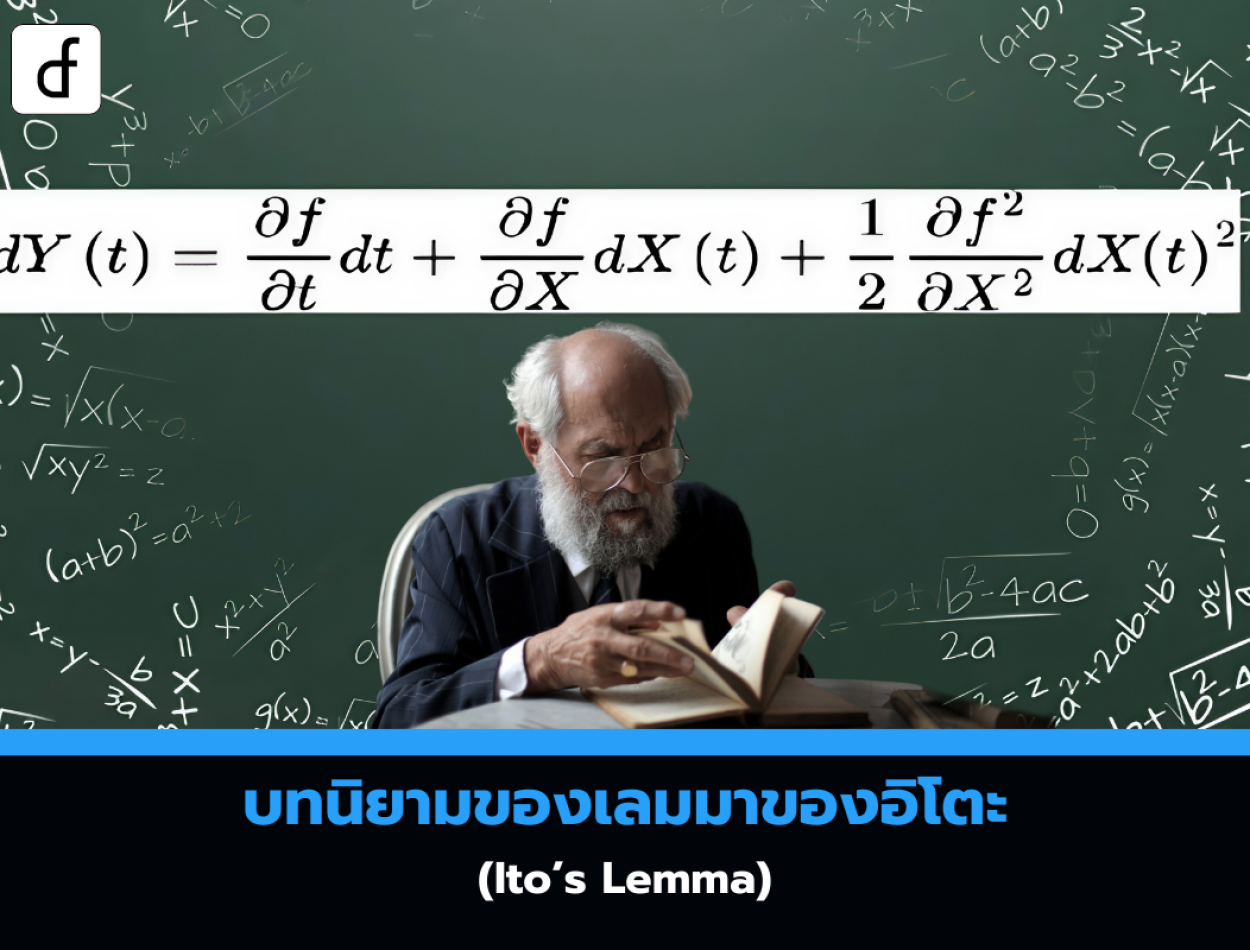

เมื่อ f มี t เป็นพารามิเตอร์ที่ขึ้นอยู่โดยตรงด้วย เราจำเป็นต้องมีพจน์เพิ่มเติมและอนุพันธ์บางส่วน ในกรณีนี้ กฎลูกโซ่จะเป็นดังนี้:

เพื่อจำลองการกระจายราคาสินทรัพย์ให้ถูกต้องในลักษณะ log-normal เราจะใช้เวอร์ชันสุ่มของกฎลูกโซ่ในการแก้สมการอนุพันธ์สุ่มที่แทนการเคลื่อนที่แบบบราวเนียนเชิงเรขาคณิต

งานหลักตอนนี้คือการขยายเวอร์ชันปกติของกฎลูกโซ่ในแคลคูลัสให้สามารถจัดการกับตัวแปรสุ่มได้อย่างถูกต้อง

Ito's Lemma

ทฤษฎี (Ito's Lemma)

ให้ B(t) เป็นการเคลื่อนที่แบบบราวเนียน และ W(t) เป็นกระบวนการการแพร่กระจายแบบ Ito ที่พอใจสมการอนุพันธ์สุ่ม:

ถ้า

ด้วย

อ้างอิง: Ito's Lemma

จาก https://www.quantstart.com/articles/Itos-Lemma/

ร่วมเเสดงความคิดเห็น :

Recent post

2025-01-10 10:12:01

2024-06-10 03:19:31

2024-05-31 03:06:49

2024-05-28 03:09:25

Tagscloud

บทความอื่นๆที่น่าสนใจ

บทความที่น่าสนใจอื่นๆยังมีอีกมากลองเลืือกดูจากด้านล่างนี้ได้นะครับ

2024-09-04 10:58:08

2024-04-08 11:54:09

2024-12-17 11:15:55

2024-03-18 02:07:32

2024-03-15 04:59:12

2025-03-12 10:38:46

2024-03-18 02:27:20

2024-04-11 02:06:28

2024-02-19 04:57:03