การพิสูจน์สมการ Black-Scholes (Deriving the Black-Scholes Equation)

2025-05-08 03:26:52

ตอนนี้ที่เราได้อนุพันธ์ของอิโตะแล้ว เราก็พร้อมที่จะอนุพันธ์สมการ Black-Scholes

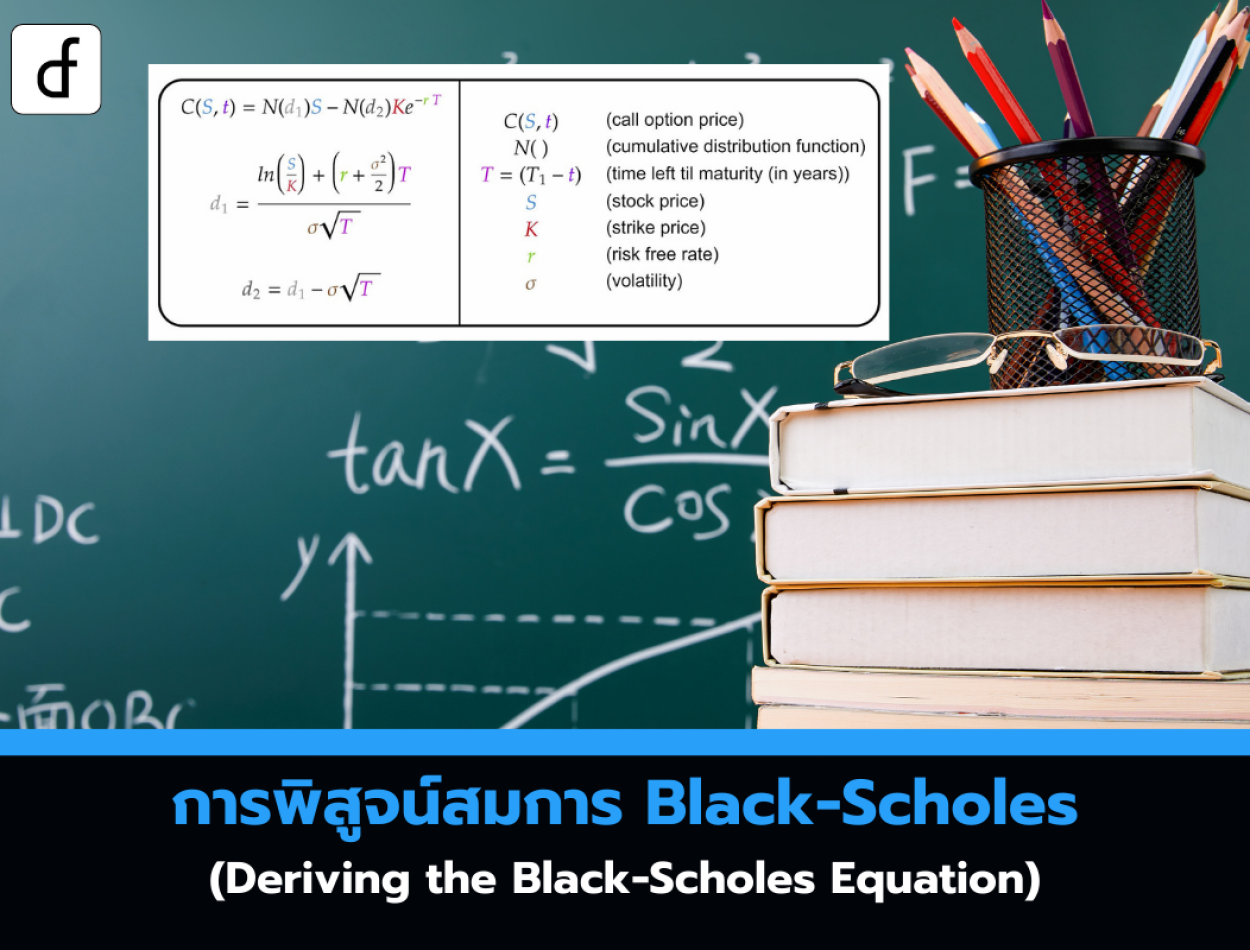

สมมติว่าเราต้องการกำหนดราคาให้กับ Vanilla European C บนสินทรัพย์ S ที่เปลี่ยนแปลงตามเวลา ซึ่งจะครบกำหนดในเวลา T เราจะสมมติว่า S ปฏิบัติตามการเคลื่อนที่แบบบราวเนียนเชิงเรขาคณิตที่มีอัตราการเติบโตเฉลี่ย

เนื่องจากราคาตัวเลือกของเรา C เป็นฟังก์ชันของเวลา t และราคาของสินทรัพย์ S เราจะใช้สัญกรณ์ C = C(S,t) เพื่อแทนราคาของตัวเลือก โปรดทราบว่าในขั้นตอนนี้เรากำลังสมมติว่า C มีอยู่และมีการกำหนดที่ชัดเจน เราจะแสดงให้เห็นในภายหลังว่านี่เป็นข้อเรียกร้องที่มีเหตุผล

ขั้นตอนแรกคือการใช้ทฤษฎีของอิโตะกับฟังก์ชัน C(S,t) เพื่อให้เราได้สมการดิฟเฟอเรนเชียลสุ่ม (SDE):

ราคาสินทรัพย์ของเราได้รับการจำลองโดยการเคลื่อนที่แบบบราวเนียนเชิงเรขาคณิต ซึ่งนิพจน์สำหรับมันได้ถูกกล่าวถึงที่นี่ โปรดทราบว่า

เราสามารถแทนที่นิพจน์นี้ในอิโตะเลมมาเพื่อให้ได้:

แก่นของการอ้างอิงของเราจะกล่าวโดยสรุปว่า พอร์ตการลงทุนที่ป้องกันความเสี่ยงอย่างเต็มที่ ซึ่งไม่มีความเสี่ยงใดๆ จะเติบโตในอัตราที่ปราศจากความเสี่ยง ดังนั้น เราจำเป็นต้องกำหนดว่าพอร์ตโฟลิโอของเราเปลี่ยนแปลงไปอย่างไรตามเวลา โดยเฉพาะอย่างยิ่ง เราสนใจในความเปลี่ยนแปลงเล็กน้อยของการผสมผสานระหว่างออปชันซื้อและปริมาณของสินทรัพย์ ปริมาณจะถูกระบุโดย

นี่นำเราไปสู่ทางเลือกสำหรับ

โปรดทราบว่าเราได้ข้ามประเด็นเกี่ยวกับอนุพันธ์ของ

เทคนิคนี้เรียกว่า Delta-Hedging และให้พอร์ตโฟลิโอที่ปราศจากความสุ่ม นี่คือวิธีที่เราสามารถใช้ข้อโต้แย้งว่ามันควรเติบโตที่อัตราปลอดความเสี่ยง มิฉะนั้น ตามข้อโต้แย้งก่อนหน้านี้ของเรา เราจะมีโอกาสในการเก็งกำไร ดังนั้น อัตราการเติบโตของพอร์ตโฟลิโอที่ป้องกันความเสี่ยงด้วยเดลต้าของเราต้องเท่ากับอัตราดอกเบี้ยปราศจากความเสี่ยงที่ทบต้นอย่างต่อเนื่อง

ถ้าเราจัดเรียงสมการนี้ใหม่ และใช้สัญลักษณ์ย่อเพื่อละเว้นการพึ่งพา (S,t) เราจะได้สมการ Black-Scholes ที่มีชื่อเสียงสำหรับมูลค่าของการเรียกร้องที่มีเงื่อนไขของเรา:

แม้ว่าเราได้อนุมานสมการแล้ว แต่เรายังไม่มีเงื่อนไขเพียงพอที่จะให้คำตอบที่เป็นเอกลักษณ์ได้ สมการนี้เป็นสมการอนุพันธ์ย่อยเชิงเส้นอันดับสอง (PDE) และหากไม่มีเงื่อนไขขอบเขต (เช่น ฟังก์ชันการจ่ายเงินสำหรับการเรียกร้องที่อาจเกิดขึ้นของเรา) เราจะไม่สามารถแก้ไขได้

ฟังก์ชันการจ่ายเงินหนึ่งที่เราสามารถใช้ได้คือของออปชันซื้อแบบยุโรปที่มีราคาใช้สิทธิที่ K สิ่งนี้มีฟังก์ชันการจ่ายเงินเมื่อหมดอายุ T ดังนี้:

ตอนนี้เราอยู่ในตำแหน่งที่จะสามารถแก้สมการ Black-Scholes ได้แล้ว

อ้างอิง : Deriving the Black-Scholes Equation

จาก https://www.quantstart.com/articles/Deriving-the-Black-Scholes-Equation/

ร่วมเเสดงความคิดเห็น :

Recent post

2025-01-10 10:12:01

2024-06-10 03:19:31

2024-05-31 03:06:49

2024-05-28 03:09:25

Tagscloud

บทความอื่นๆที่น่าสนใจ

บทความที่น่าสนใจอื่นๆยังมีอีกมากลองเลืือกดูจากด้านล่างนี้ได้นะครับ

2023-12-13 03:01:00

2025-03-05 04:31:19

2024-02-19 05:37:43

2024-01-23 02:40:54

2023-10-04 05:50:47

2025-04-30 07:37:30

2024-11-13 05:24:55

2024-02-27 04:44:58

2023-11-21 09:27:00